Dieser überraschende Überschuss 2023 war allerdings ausschließlich auf kurzfristige Gegenmaßnahmen – insbesondere eine Beitragssatzerhöhung zum Juli 2023 – zurückzuführen. Zuvor hatte die Pflegeversicherung 2021 und 2022 jeweils ein Defizit verzeichnet (2022: –2,2 Mrd. €), wodurch ihre Finanzreserven nahezu aufgebraucht wurden. Ende 2022 lagen die Rücklagen nur noch bei ca. 5,7 Mrd. €, sogar 1,2 Mrd. € unterhalb der gesetzlich vorgesehenen Mindestreserve. Dieser kritische Puffer konnte 2023 wieder auf rund 6,9 Mrd. € aufgefüllt werden – ein Wert, der etwa dem gesetzlich geforderten Mindestbestand entspricht.

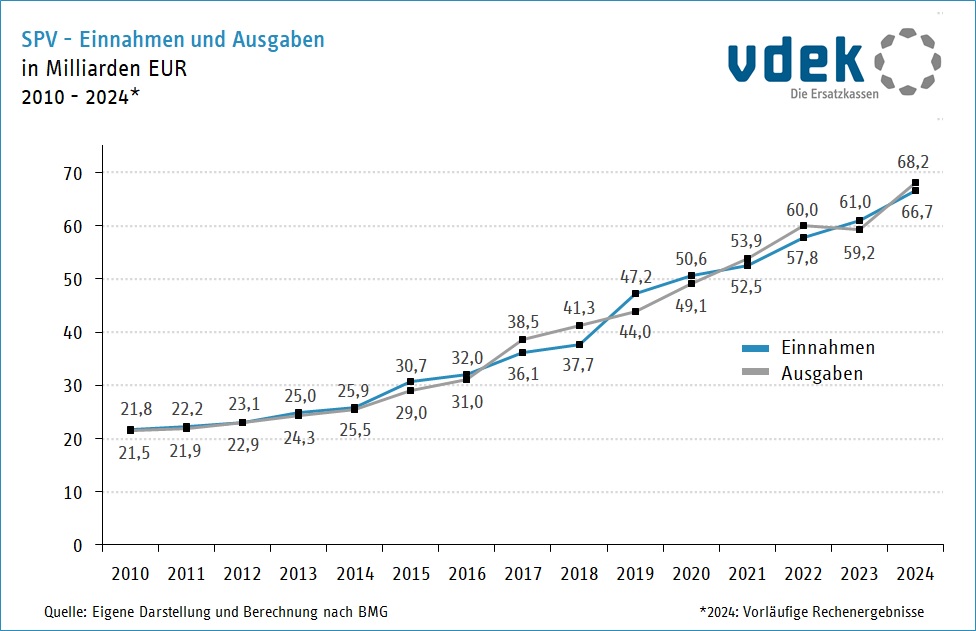

BIild: Entwicklung von Einnahmen (blau) und Ausgaben (grau) der sozialen Pflegeversicherung von 2010 bis 2024 (in Mrd. €). Bis 2014 waren die Einnahmen stets höher als die Ausgaben; seit Einführung neuer Pflegeleistungen 2015/2017 ziehen die Ausgaben massiv an.

Aktuell jedoch drohen die Ausgaben die Einnahmen erneut zu übersteigen. Für das laufende Jahr 2024 prognostizierte der GKV-Spitzenverband ein Defizit von knapp 1,8 Mrd. €, für 2025 sogar ein Minus von 3,5 Mrd. € – sollte nicht gegengesteuert werden. Die Versicherer sitzen zudem noch auf Sonderlasten aus der Corona-Pandemie in Höhe von rund 5,3 Mrd. €, die bislang nicht durch den Bund erstattet wurden. Schon Mitte 2024 warnte Gesundheitsminister Karl Lauterbach vor den hohen Kosten: Allein im Jahr 2024 rechnete man mit 400.000 zusätzlichen Pflegebedürftigen, außerdem seien die Löhne des Pflegepersonals gestiegen und man habe höhere Zuschüsse gezahlt, um Pflegebedürftige und Angehörige zu entlasten. Diese Faktoren treiben die Ausgaben hoch, während konjunkturbedingt die Einnahmenseite schwächelt – etwa durch stagnierende Löhne und Beschäftigung.

Warnungen und Prognosen: Droht die Zahlungsunfähigkeit?

Im Herbst 2024 sorgten Medienberichte für Aufsehen, wonach der Pflegeversicherung bereits im Februar 2025 die Zahlungsunfähigkeit drohe, sofern nicht umgehend gehandelt werde. Laut einem Bericht des Redaktionsnetzwerks Deutschland (RND) war die finanzielle Lage „noch dramatischer als bisher bekannt“ – demnach würde ohne Eingriff in wenigen Monaten die Kasse leer sein. Entsprechende Koalitionskreise signalisierten hinter den Kulissen Handlungsbedarf, um eine „Pleite“ der Pflegeversicherung abzuwenden. Konkret wurde diskutiert, den Beitragssatz deutlich anzuheben. Eine zunächst prognostizierte Erhöhung um 0,2 Prozentpunkte reiche demnach nicht aus; es sei eher ein Plus von 0,25 bis 0,3 Prozentpunkten erforderlich, um die Zahlungsfähigkeit mindestens bis ins Frühjahr 2026 sicherzustellen. Hintergrund ist die im Herbst 2025 anstehende Bundestagswahl und die Erwartung einer längeren Regierungsbildung – die Kassen müssten also genügend Polster bis 2026 haben.

Regierungspolitiker bemühten sich indes, Panik zu dämpfen. Bernd Rützel (SPD), Vorsitzender des Bundestags-Sozialausschusses, bezeichnete die Lage als „nicht dramatisch“ und die Insolvenzwarnungen als „weit übertrieben“. „Anders als der Bericht insinuiert, steht die Pflegeversicherung nicht vor der Pleite“, so Rützel – gleichwohl brauche die Kasse „mehr Geld“. Auch Gesundheitsminister Lauterbach beteuerte die fortbestehende Zahlungsfähigkeit: „Die Pflegeversicherung ist nicht insolvent. Ihr droht auch nicht die Insolvenz“. Pflegebedürftige und ihre Familien könnten sich darauf verlassen, dass alle Leistungen weiter bezahlt würden. Damit stellte Lauterbach klar, dass es (noch) keine akute Pleite gibt – allerdings besteht erheblicher finanzpolitischer Handlungsdruck. So räumte auch der Minister ein, die Versicherung stehe aktuell „unter Beitragssatz-Druck“, und kündigte für „in Kürze“ eine größere Pflegereform an. Diese werde seit Monaten vorbereitet und solle insbesondere die Frage der Beitragsentwicklung adressieren.

Wirtschaftsforschungsinstitute und Kassenvertreter untermauern diese Warnungen mit langfristigen Szenarien. Dem Demografie- und Kostenanstieg geschuldet, erwarten Analysen bis 2040 einen stark steigenden Beitragssatz – Schätzungen des Wissenschaftlichen Instituts der PKV zeigten schon 2019 Szenarien von über 4 % bis hin zu 8 % Beitragssatz im Jahr 2040. Zwar sind solche Fern-Prognosen unsicher, doch der Trend ist klar: Ohne Gegensteuern lebt die soziale Pflegeversicherung über ihre Verhältnisse, wie auch private Versicherer kritisieren. „So kann man nicht ewig weitermachen, dann fährt die Pflegeversicherung gegen die Wand“, warnte Gernot Kiefer, Vizechef des GKV-Spitzenverbandes, bereits Ende 2022. Schon damals forderte er eine dringende Anhebung des Beitragssatzes – nach seiner Rechnung wäre zum 1. Januar 2023 ein Plus von 0,3 Prozentpunkten nötig gewesen, um das 2023er Defizit zu verhindern. Die Politik zögerte jedoch, weshalb 2023 zunächst erneut rote Zahlen drohten.

Ursachen der Finanzprobleme: Demografie, steigende Kosten, Personal

Die finanzielle Schieflage der Pflegeversicherung ist auf mehrere strukturelle Ursachen zurückzuführen:

Alternde Bevölkerung und mehr Pflegebedürftige: Deutschland wird rapide älter. Die Zahl der Menschen, die Leistungen der Pflegeversicherung beziehen, hat sich in den letzten 20 Jahren dramatisch erhöht – von rund 2 Millionen (1999) auf 4,6 Millionen in 2022 und weiter auf 5,24 Millionen Ende 2023. Innerhalb von nur sieben Jahren nach Einführung eines erweiterten Pflegebedürftigkeitsbegriffs 2017 ist die Zahl der Leistungsempfänger*innen von 2,75 Mio. (2016) auf über 5,2 Mio. (2023) angewachsen. Diese Explosion der Leistungsberechtigten – insbesondere durch bessere Anerkennung von Demenz und mehr ambulante Leistungen – bedeutet deutlich höhere Ausgaben. Das Statistische Bundesamt prognostiziert allein durch die Alterung bis 2035 etwa 5,6 Mio. Pflegebedürftige und einen weiteren Anstieg auf ca. 6,8 Mio. im Jahr 2055. Diese demografische Welle setzt die Umlagekasse enorm unter Druck.

Gestiegene Leistungsausgaben und Inflation: Mit den Reformen wurden auch die Leistungen ausgeweitet. So erhalten Pflegebedürftige im Heim seit 2022 einen gestaffelten Entlastungszuschlag auf pflegebedingte Eigenanteile, der 2023 nochmals erhöht wurde (im ersten Jahr 15 %, nach drei Jahren 45 % Kostenübernahme) – was die Kassen mehrere Milliarden zusätzlich kostet. Gleichzeitig sind die Pflegekosten pro Person gestiegen: etwa durch allgemeine Inflation (z. B. höhere Energie- und Lebensmittelkosten in Heimen) und neue Qualitätsanforderungen. Die durchschnittlichen Eigenanteile für Heimbewohner stiegen trotz Entlastungszuschüssen weiter und liegen 2024 bundesweit bei rund 2.900 € pro Monat (für Unterkunft, Verpflegung und Restpflegekosten). Diese Lücke müssen entweder die Betroffenen oder – falls sie bedürftig sind – die Sozialhilfe tragen. Steigende Ausgaben schlagen somit teilweise wieder indirekt auf die öffentliche Hand durch.

Personalkosten und Löhne: Ein weiterer Kostentreiber ist der Pflegefachkräftemangel und die notwendige Verbesserung der Gehälter. Seit September 2022 gilt in der Pflegebranche eine Tarifpflicht, wodurch viele Pflegekräfte erstmals nach Tarif oder ortsüblich entlohnt werden müssen. Dies führte zu deutlichen Lohnsteigerungen – wichtig für die Attraktivität des Berufs, aber gleichzeitig verteuern höhere Löhne Pflegeleistungen. Die soziale Pflegeversicherung erstattet Pflegeeinrichtungen einen festen Teil der Pflegepersonalkosten; wenn diese steigen, steigen auch die Erstattungsbeträge der Kasse. Laut Lauterbach sind die Lohnkosten pro Pflegefall zuletzt deutlich gestiegen. Auch die Sozialversicherungsbeiträge (Renten, Krankenkasse) für pflegende Angehörige zahlt die Pflegeversicherung – ebenfalls ein Posten, der mit Lohnniveau und Zahl der häuslich Pflegenden wächst.

Schwächelnde Einnahmenbasis: Auf der Einnahmenseite stehen primär die Beiträge der Versicherten, die prozentual vom Bruttoeinkommen erhoben werden. Hier wirken sich konjunkturelle Dellen schnell aus. In Zeiten schwächeren Wirtschaftswachstums oder höherer Arbeitslosigkeit steigen die Lohnsummen langsamer oder gar nicht – was zu geringeren Beitragseinnahmen führt. 2023/24 war die wirtschaftliche Entwicklung in Deutschland verhalten (BIP-Rückgang), was die Beitragsbasis gedrückt hat. Hinzu kommt ein langfristiger Trend: Die Zahl der Einzahler wächst deutlich langsamer als die der Leistungsempfänger. Während 2023 etwa 74,6 Mio. Menschen in der sozialen Pflegeversicherung versichert waren, wird diese Zahl perspektivisch kaum noch steigen, wohingegen die Zahl der Pflegebedürftigen weiter zunimmt. Somit müssen relativ weniger Beitragszahlende die Leistungen für immer mehr Ältere schultern – ein klassisches Umlageproblem einer alternden Gesellschaft.

Zusammengefasst: Immer mehr Leistungsberechtigte, umfangreichere Leistungen und steigende Stückkosten treffen auf zu wenig Beitragszahler-Wachstum. Diese strukturellen Ursachen erklären, warum die Ausgaben der Pflegekassen seit Jahren schneller klettern als die Einnahmen. Die Ausgaben der sozialen Pflegeversicherung haben sich von rund 31 Mrd. € (2016) auf gut 59 Mrd. € (2023) praktisch verdoppelt, während die Einnahmen nur durch wiederholte Beitragserhöhungen Schritt halten konnten.

Geplante Reformen: Beiträge, Steuerzuschüsse, Kapitalstock

Angesichts der finanziellen Schieflage stehen verschiedene Reformansätze zur Diskussion, um die Pflegeversicherung (SPV) zukunftsfest zu machen. Die zentrale Stellschraube ist der Beitragssatz, aber auch Steuermittel und kapitalgedeckte Elemente spielen eine Rolle:

- Beitragssatzerhöhungen: Bereits im Juli 2023 wurde der Beitrag zur SPV angehoben – von zuvor 3,05 % (+0,35 Pp.), differenziert nach Kinderzahl. Der allgemeine Beitragssatz liegt seitdem (für 2024) bei 3,4 % des Bruttolohns (für Kinderlose 0,6 Pp. Aufschlag, also 4,0 %). Ab 1. Januar 2025 tritt die nächste Erhöhung in Kraft: Der Beitrag steigt auf 3,6 % (Kinderlose 4,2 %). Diese Anpassung wurde gesetzlich beschlossen, um die Finanzierungslücke etwas zu schließen. Arbeitnehmer und Arbeitgeber teilen sich den Beitrag je zur Hälfte (je 1,8 %), außer den Kinderlosen-Zuschlag, den tragen Arbeitnehmer allein. Mit der Erhöhung 2025 reagiert die Ampel-Koalition auf die genannten Warnungen – sie entspricht etwa den zuvor genannten +0,2 Prozentpunkten, die jedoch am oberen Ende (0,25–0,3) liegen sollte. Experten halten es für möglich, dass nach 2025 weitere Anhebungen folgen müssen. Ohne Reformen könnte der Pflegebeitrag bis 2040 auf deutlich über 5 % oder 6 % steigen, um die dann älter werdenden Babyboomer zu finanzieren. Beitragserhöhungen belasten zwar die junge Generation, erscheinen aber kurzfristig unvermeidlich, um die Leistungsfähigkeit der Kassen zu sichern.

- Steuerzuschüsse: Ein häufiger Reformvorschlag ist, mehr Bundesmittel in die Pflegeversicherung zu geben, um versicherungsfremde Leistungen auszugleichen. Tatsächlich zahlt die SPV Ausgaben, die der Allgemeinheit zugutekommen – etwa die Rentenbeiträge für pflegende Angehörige oder pandemiebedingte Sonderkosten – die eigentlich aus Steuern finanziert werden könnten. Im Koalitionsvertrag 2021 hatte die Ampel vereinbart, solche Posten verstärkt aus dem Bundeshaushalt zu bezuschussen. Doch hier kam es jüngst zum Rückschlag: Im Bundeshaushalt 2024 wurde der ohnehin geringe Bundeszuschuss von 1 Mrd. € pro Jahr an die Pflegeversicherung komplett gestrichen – und das gleich bis 2027. Dieser „Etatsanierungstrick“ stieß auf scharfe Kritik von Kassen und Sozialverbänden. „Die Bundesregierung entzieht sich ihrer finanziellen Verantwortung“, monierte etwa Carola Reimann (AOK-Bundesverband) im August 2023. Durch die Streichung müssen die Beitragszahler die strukturellen Defizite allein schultern. Zudem wurden als Kompensation Einzahlungen in den Vorsorgefonds gekürzt (dazu unten mehr). Viele Expert*innen fordern jedoch perspektivisch wieder Steuermittel: etwa zur Dämpfung der Beitragssätze oder Finanzierung gesamtgesellschaftlicher Aufgaben. Der Gesundheitsminister selbst hat sich offen für zusätzliche Steuerzuschüsse gezeigt. Ob die Politik hier umschwenkt, hängt auch von der allgemeinen Haushaltslage ab – 2023/24 ließ die angespannte Finanzlage des Bundes wenig Spielraum.

- Pflegevorsorgefonds (kapitalgedeckte Reserve): Seit 2015 verfügt die SPV über einen Pflegevorsorgefonds, eine Art Teil-Kapitaldeckung. Jährlich wird ein kleiner Beitragsanteil (ursprünglich 0,1 Prozentpunkte) in diesen bei der Bundesbank verwalteten Fonds eingezahlt. Ziel ist es, ab 2035 – wenn die Babyboomer verstärkt pflegebedürftig werden – dieses Kapital zur Beitragssatzstabilisierung einzusetzen. Der Fonds hatte bis 2023 rund 8 Mrd. € angesammelt. Allerdings hat die Bundesregierung die Dotierung vorübergehend reduziert: Statt 0,1 Beitragspunkten (etwa 2 Mrd. € jährlich) fließen 2024–2027 nur noch 0,05 Beitragspunkte (ca. 0,7 Mrd. € jährlich) in den Fonds. Die Differenz verbleibt im Umlagesystem, um aktuelle Löcher zu stopfen – faktisch eine Teil-Plünderung der Altersreserve. Dies wurde von vielen als kurzsichtig kritisiert, da man langfristige Mittel zweckentfremdet. Dennoch bleibt die Idee einer Kapitaldeckung im Gespräch: Einige Ökonomen plädieren dafür, einen größeren Kapitalstock aufzubauen (ähnlich der „Aktienrente“ in der gesetzlichen Rentenversicherung), um zukünftige Lasten zu finanzieren. In der politischen Debatte ist dies jedoch umstritten – die Ampel setzt vorerst auf das bestehende Fonds-Modell in abgespeckter Form.

- Leistungsanpassungen und Effizienz: Neben der Finanzierungsseite wird auch diskutiert, ob die Leistungsseite reformiert werden muss, um die Kosten in den Griff zu bekommen. Bisher hat die Politik Leistungskürzungen vermieden – im Gegenteil, Leistungen wurden tendenziell ausgebaut. Allerdings gibt es Überlegungen, Leistungsausweitungen vorsichtiger zu gestalten oder Pflegebedürftige stärker zu unterstützen, ohne die Versicherung zusätzlich zu belasten (z. B. durch steuerfinanzierte Pflegewohngeld-Zuschüsse o. Ä.). Ein anderer Punkt ist die Effizienz im Pflegesystem: Könnten bessere Strukturen oder Prävention die Kosten senken? Kurzfristig ist hier wenig Einsparpotenzial – der Haupthebel bleibt die Finanzierung.

- Zusammenlegung mit der privaten Pflegeversicherung: Als strukturelle Reform hat der Sozialverband VdK gefordert, die Trennung von gesetzlicher und privater Pflegeversicherung aufzuheben. Aktuell sind rund 9 Mio. Bürger privat pflegeversichert – meist Gutverdienende, die nicht in der GKV sind. Sie finanzieren ihr Pflegerisiko kapitalgedeckt. Die gesetzliche Kasse muss hingegen für praktisch alle anderen aufkommen, darunter viele mit höherem Pflegebedarf. Ein einheitlicher Pflegepool („Bürgerversicherung Pflege“) könnte die Last breiter verteilen. Kritiker bezweifeln jedoch, dass dies kurzfristig die akuten Finanzprobleme löst – und private Versicherer wehren sich dagegen. Dennoch ist langfristig die Frage der Solidarität zwischen den Systemen aufgeworfen.

Insgesamt setzt die Regierung für die akute Lage primär auf Beitragsanhebungen und moderate Steuertricks (Fonds-Zuführung kürzen), während größere Strukturreformen – etwa eine automatische Dynamisierung der Beiträge oder Leistungsausgaben – noch ausstehen. Lauterbachs angekündigte Pflegereform für 2024 sollte eigentlich Vorschläge für eine „nachhaltige“ Finanzierung vorlegen, blieb bislang aber hinter den Erwartungen. Sozialverbände und Wissenschaftler mahnen, es brauche sowohl kurzfristig Geld als auch langfristig grundlegende Änderungen, um die Pflegeversicherung demografiefest zu machen.

Rückblick: Entwicklung der Rücklagen und Beiträge im Vergleich

Ein Blick auf frühere Jahre zeigt, dass die Pflegeversicherung nicht immer in so kritischer Lage war. In den Anfangsjahren nach ihrer Einführung 1995 waren die Finanzen relativ stabil. 1997 – dem ersten vollen Leistungsjahr – lagen Einnahmen und Ausgaben fast pari (15,94 Mrd. € vs. 15,14 Mrd. €). In den 2000er-Jahren hielten sich moderate Überschüsse und Defizite die Waage. Die Beitragssätze wurden zunächst jahrelang konstant gehalten (1,7 %, dann 1,95 %). Erst 2008 erfolgte eine Anhebung auf 1,95 % (+0,25 Pp. für Kinderlose). Mit den Pflegestärkungsgesetzen 2015–2017 kamen dann erhebliche Leistungsausweitungen (neuer Pflegebedürftigkeitsbegriff, fünf Pflegegrade statt drei Pflegestufen, mehr Leistungen für Demenzkranke etc.). Um das zu finanzieren, stieg der Beitrag in zwei Schritten: 2015 auf 2,35 % und 2017 auf 2,55 %. Damit bauten die Kassen zunächst ein Polster auf. 2017–2018 wurden Rekordreserven angehäuft – Medien berichteten von bis zu 6 oder 7 Mrd. € Reserve, da die Wirtschaft brummte und Beiträge üppig flossen. Doch diese Polster schmolzen schnell: Ab 2017 explodierten die Leistungsfälle (s. o.), sodass schon 2019 erneut nachgesteuert werden musste. Der Beitragssatz wurde im Januar 2019 auf 3,05 % angehoben – der größte Sprung bisher (+0,5 Pp.). Dies brachte im Jahr 2020 noch einmal ein kurzes Plus. Allerdings fraß die Corona-Pandemie ab 2020 erhebliche Mittel auf (Schutzmaterial, Bonuszahlungen, Mindereinnahmen). 2021 rutschte die SPV wieder ins Minus, das sich 2022 auf –2,2 Mrd. € vergrößerte. 2022 musste der Bund der Pflegekasse sogar mit einem zinslosen Darlehen von 1 Mrd. € aushelfen, um die Liquidität zu sichern. Dieses Darlehen war bis Ende 2023 zurückzuzahlen. In der Summe stand die Pflegeversicherung Ende 2022 an der Schwelle zur Zahlungsunfähigkeit, hätte es keine weiteren Maßnahmen gegeben.

Die Rücklagen-Entwicklung spiegelt dieses Auf und Ab wider: Waren Anfang 2019 noch gut 6 Mrd. € Puffer vorhanden, so sank die Liquiditätsreserve bis Ende 2022 auf 5,7 Mrd. € (inklusive Bundes-Darlehen). Gesetzlich vorgesehen war eigentlich eine Reserve von ca. 6,9 Mrd. € (etwa 1 Monatsausgabe) – dieser Wert wurde also unterschritten. Um nicht in akute Nöte zu geraten, griff die Ampel 2023 ein: Durch die Beitragserhöhung und Entnahme aus dem Vorsorgefonds konnte 2023 überraschend mit 6,9 Mrd. € Reserve abgeschlossen werden. Allerdings wurde parallel die Reservevorschrift halbiert (statt 1,0 Monatsausgabe nur noch 0,5 Monate als Mindestreserve), um die Situation schönzurechnen. Real bleibt die Lage angespannt.

Folgen für Versicherte und Pflegebedürftige

Die finanzielle Situation der Pflegeversicherung hat spürbare Auswirkungen sowohl auf die Beitragszahler als auch auf die Leistungsempfänger:

- Höhere Beiträge für Versicherte: Arbeitnehmer und Arbeitgeber müssen sich auf weiter steigende Abgaben einstellen. Seit 2019 ist der Beitragssatz von 2,55 % auf 3,6 % (2025) gestiegen – ein Anstieg um mehr als ein Drittel in wenigen Jahren. Für kinderlose Beschäftigte über 23 liegt der Satz 2025 sogar bei 4,2 %, was zusammen mit Kranken-, Renten- und Arbeitslosenversicherung die Sozialabgabenquote nach oben treibt. Insgesamt könnten die Sozialbeiträge in Summe 2025 so stark steigen wie seit über 20 Jahren nicht mehr, warnte die Tagesschau. Für einen Durchschnittsverdiener ohne Kinder (Brutto ≈ 3.500 €) bedeutet allein die Pflegebeitragserhöhung 2023/25 eine Mehrbelastung von rund 17 € pro Monat. Zwar ist das Solidarsystem darauf ausgelegt, dass alle nach Leistungsfähigkeit einzahlen – doch insbesondere jüngere Generationen werden stärker belastet, um die wachsenden Pflegekosten der älteren Generation zu finanzieren. Das weckt Debatten über Generationengerechtigkeit. Arbeitgeber sehen höhere Lohnnebenkosten mit Sorge, da sie die Hälfte mittragen müssen (außer in Sachsen leicht abweichend). Unterm Strich schrumpft das Nettoeinkommen der Beitragszahler, was gerade in Inflationszeiten spürbar ist.

- Mehr Eigenbeteiligung für Pflegebedürftige: Trotz aller Reformen deckt die gesetzliche Pflegeversicherung nur einen Teil der tatsächlichen Pflegekosten ab – sie ist konzipiert als Teilkasko-Versicherung. Wenn die Kassen finanziell unter Druck stehen, besteht die Gefahr, dass Leistungszuwächse gekürzt oder verzögert werden. Bereits jetzt steigen die Eigenanteile im Pflegeheim kontinuierlich, weil die Versicherungsleistungen meist nicht automatisch an die Kostenentwicklung angepasst werden. So wurden z. B. die Pauschalen für Pflegesachleistungen und Pflegegeld zuletzt 2022 leicht erhöht, hinken der realen Kostensteigerung aber hinterher. Für Pflegebedürftige bedeutet dies: höhere Zuzahlungen aus eigenem Einkommen/Vermögen. Immer mehr Betroffene sind überfordert und müssen Sozialhilfe (Hilfe zur Pflege) beantragen – die Zahl der Empfänger von Pflegewohngeld oder ähnlichen Leistungen steigt. Sollte die Pflegeversicherung in noch größere Finanznot geraten, könnten Leistungsausweitungen gestrichen oder Eigenanteile offiziell erhöht werden. Das ist politisch zwar unpopulär, passiert aber de facto bereits, indem die Eigenanteile real steigen. Für zu Hause gepflegte Personen und ihre Angehörigen bleibt das Pflegegeld oft ebenfalls unzureichend, sodass häusliche Pflege an finanzielle Grenzen stößt. Die derzeitige Finanzierungskrise trifft also letztlich auch die Pflegebedürftigen: entweder indirekt über steigende Beiträge (für jene, die z. B. Rente beziehen und Beiträge zahlen) oder direkt über Lücken in der Kostenübernahme.

- Unsicherheit und Vertrauensfrage: Die öffentliche Debatte über eine mögliche „Pleite“ der Pflegeversicherung verunsichert Versicherte und Pflegebedürftige. Viele fragen sich, ob ihre Pflege im Alter noch abgesichert ist. Hier betonen Politik und Kassen zwar unisono, dass niemand Angst haben müsse, die Leistungen würden weiter gewährt. Allerdings nagt die Dauerkrise am Vertrauen. Familien überlegen, ob sie privat vorsorgen sollten (etwa durch private Pflegezusatzversicherungen), was aber nicht alle finanziell können. Insgesamt könnte das Image der sozialen Pflegeversicherung leiden, wenn ständig von Milliardenlöchern die Rede ist. Wichtig für die Versicherten ist die Botschaft: Die Pflegekassen zahlen weiterhin zuverlässig – aber es ist Aufgabe der Politik, die Finanzgrundlagen so zu stärken, dass dies so bleibt.

- Druck zu Reformen im Pflegesystem: Für die Pflegedienstleister und Heime bedeutet die angespannte Finanzlage der Kassen ebenfalls Unsicherheit. Zwar werden die vereinbarten Vergütungen weitergezahlt, aber jede Reform könnte Änderungen bringen. Möglich ist etwa, dass Kostendämpfung stärker eingefordert wird oder die Eigenverantwortung (Prävention, ambulant vor stationär) noch mehr betont wird. Pflegebedürftige werden eventuell angehalten, verstärkt auf häusliche Pflege zu setzen, da stationäre Pflege die Kassen am meisten kostet – doch auch ambulante Pflege braucht Finanzierung. Insgesamt signalisiert die Situation allen Beteiligten: Das System steht am Limit und Änderungen im Leistungs- und Finanzmix werden kommen (müssen).

Fazit: Ist die Pflegeversicherung pleite oder noch tragfähig?

Ist die gesetzliche Pflegeversicherung nun pleite? Die klare Antwort lautet: Nein, insolvent ist sie derzeit nicht. Trotz alarmierender Schlagzeilen ist die SPV aktuell zahlungsfähig, da der Gesetzgeber mit Beitragserhöhungen und anderen Maßnahmen reagiert hat. Alle laufenden Pflegeleistungen können erbracht werden, und es bestehen (knappe) Reserven von rund einer halben Monatsausgabe. Eine akute Insolvenzgefahr im Sinne eines plötzlichen Zahlungsausfalls besteht also nicht. „Die Pflegeversicherung ist nicht insolvent. Ihr droht auch nicht die Insolvenz“, stellte Minister Lauterbach unmissverständlich klar.

Allerdings wäre diese Stabilität ohne Eingriffe nicht gegeben gewesen. Hätte die Politik 2023/2024 nichts unternommen, wäre die Kasse laut internen Berechnungen tatsächlich im Frühjahr 2025 zahlungsunfähig geworden. Nur durch die jüngst beschlossenen Beitragserhöhungen (und etwas Rechnungsakrobatik beim Staatszuschuss und Vorsorgefonds) konnte dieses Szenario abgewendet werden. Faktisch lebt die Pflegeversicherung derzeit von der Hand in den Mund: Die Einnahmen reichen nur knapp für die Ausgaben, strukturell klafft aber eine Milliardenlücke. Ohne weitere Reformen würde diese Lücke schnell wieder zu einer ernsten Bedrohung der Zahlungsfähigkeit führen. Man kann also sagen: Die Pflegeversicherung ist noch tragfähig, aber auf Kante genäht.

Die Finanzlage ist ernst, aber nicht hoffnungslos. Expert*innen sind sich einig, dass die SPV dauerhaft nur mit zusätzlichen Mitteln stabilisiert werden kann – sei es durch höhere Beiträge, Bundeszuschüsse oder einen größeren Kapitalstock. Kurzfristig wurde mit der Anhebung auf 3,6 % Beitragssatz ab 2025 etwas Luft verschafft. Doch angesichts der demografischen Lasten der kommenden Jahre gelten weitere Schritte als unausweichlich. Insolvenz im klassischen Sinn kann die soziale Pflegeversicherung als Teil der Sozialversicherung zwar kaum gehen – notfalls haftet der Staat. Dennoch darf man die Warnsignale nicht ignorieren: Steigende Defizite, schmelzende Rücklagen und die Aussicht auf drastische Beitragssprünge ab 2030 zeichnen ein deutliches Bild.

Unterm Strich: Pleite ist die Pflegeversicherung heute nicht, aber finanziell gesund ist sie ebenso wenig. Sie befindet sich in einer schwierigen Schieflage, die rasch korrigiert werden muss, damit das System auf Dauer tragfähig bleibt. Zahlen und Expert:innen untermauern dies: Die Kasse braucht pro Jahr mehrere Milliarden mehr, um ihre Verpflichtungen zu decken. Die kommenden Reformen werden zeigen, ob die Politik gewillt ist, die Pflegeversicherung solide für die Zukunft aufzustellen – oder ob wir in wenigen Jahren erneut vor der Frage stehen, ob die Pflegekasse vor der Pleite steht. Derzeit gilt: Noch ist die Pflegeversicherung zahlungsfähig, aber nur dank ständiger Nachbesserungen – ein nachhaltiges Finanzierungskonzept bleibt dringend gefordert.